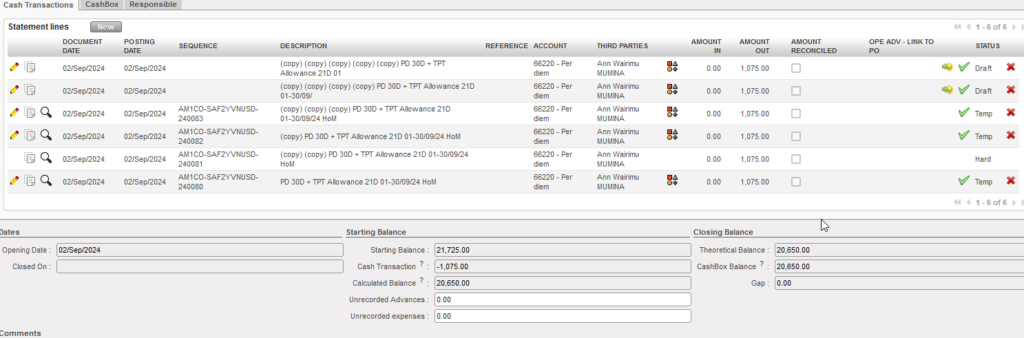

Manuel de l’Utilisateur Finance -> 3. Paiements -> 3.3 Paiements et Registres -> LUFI-30201 Statuts des entrées de registre.

LUFI-30301 Statuts des entrées de registre

LU Introduction

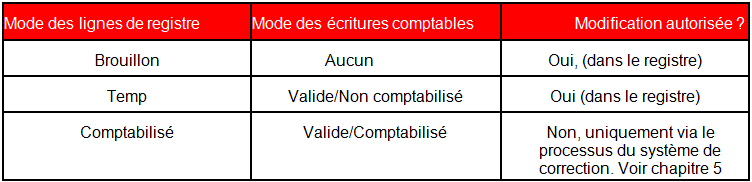

UniField gère trois types de statuts d’entrées de registre :

Elles peuvent être modifiées et supprimées, mais ne comportent pas encore de numéro de séquence.

Seules les écritures en brouillon vous offrent la possibilité de supprimer en masse les écritures brouillons comme suit : • Dans le registre, allez dans le menu de droite, sous “Actions”, cliquez sur “Lignes du registre”.

- Entrées en mode brouillon : Lors de leur création, les entrées de registre directes sont enregistrées en mode brouillon. Elles ne sont créées que dans le registre, ne sont pas comptabilisées et n’existent pas dans les journaux.

- • Dans la “Vue de recherche”, activez le bouton “Brouillon”, sélectionnez toutes les lignes brouillons et cliquez sur le bouton “Supprimer”, toutes les lignes seront supprimées.

- Écritures comptabilisées temporairement : Ces entrées sont créées dans le registre et un numéro de séquence leur est attribué. Elles sont reflétées dans les journaux correspondants et prises en compte dans le calcul des soldes des comptes correspondants (double entrée). Elles peuvent être modifiées et supprimées. La comptabilisation temporaire signifie qu’un utilisateur autorisé valide l’écriture comptable. Il peut le faire individuellement ou en regroupant plusieurs entrées.

- Écritures comptabilisées définitivement : Les écritures sont enregistrées dans le registre. Elles sont reflétées dans les journaux financiers et analytiques correspondants et prises en compte dans le calcul des soldes des comptes correspondants (double entrée). Elles ne sont plus modifiables sauf via une correction comptable effectuée par un utilisateur autorisé. Celui-ci peut faire basculer les écritures en mode comptabilisé une par une ou en les regroupant.

Le tableau ci-dessous résume l’impact du statut des écritures d’un registre sur la création d’une écriture comptable dans un journal financier et sur la possibilité de les modifier.

Correspondance entre le statut des écritures dans un registre et celui des écritures dans les journaux